Li um ótimo post de Tom Tunguz sobre a crescente dos Secundários como opção mais forte de liquidez em 2025. Antes de qualquer coisa, um glossário básico dos 3 elementos que veremos:

- M&A (Fusões e Aquisições) — acontece quando uma empresa compra outra ou se fundem, normalmente para ganhar mercado, tecnologia ou clientes; a liquidez vem da venda do negócio e o controle costuma mudar de mãos. Case: a aquisição do WhatsApp pelo Facebook em 2014 por cerca de US$ 19 bilhões, que integrou o produto ao ecossistema e deu saída massiva para fundadores e investidores.

- IPO (Abertura de Capital) — ocorre quando a empresa passa a negociar ações em bolsa, levantando capital e permitindo que investidores e fundadores vendam parte de suas participações ao público, com maior transparência e governança. Case: o IPO do Nubank em 2021 na NYSE, que levantou bilhões e deu liquidez relevante a investidores iniciais e funcionários com stock options.

- Secundários (Transações Secundárias) — são vendas privadas de ações existentes entre acionistas (ex: funcionários ou fundos vendendo para novos investidores) sem que a empresa necessariamente receba dinheiro, muito usadas quando não há IPO ou venda. Case: rodadas secundárias recorrentes na SpaceX, em que funcionários e investidores vendem participações para fundos em mercados privados, gerando liquidez antes de qualquer listagem pública.

Agora sim, o post na íntegra em tradução livre:

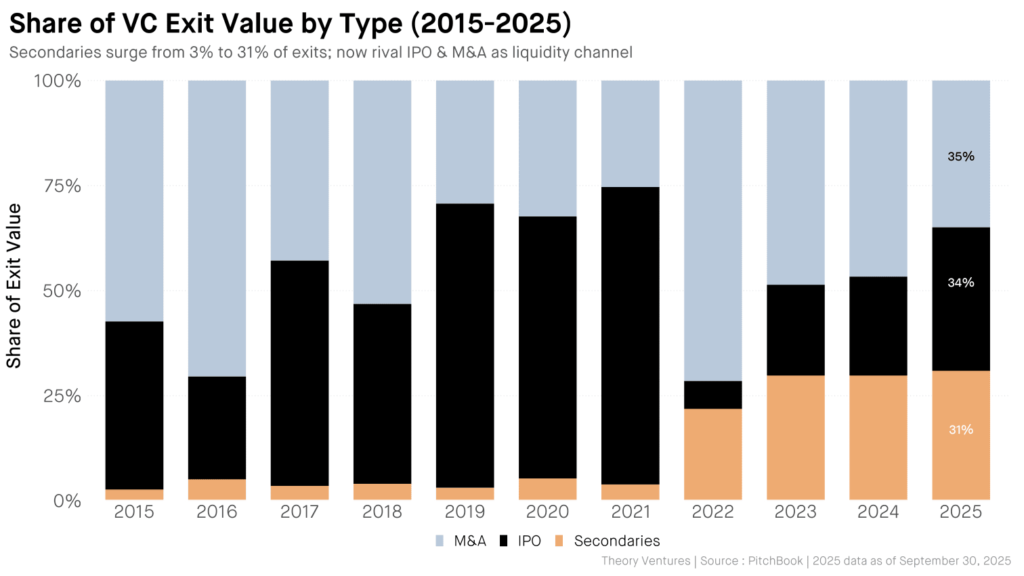

“Há uma década, as vendas secundárias eram praticamente irrelevantes. Representavam cerca de 3% do valor de saída em 2015. Hoje, representam 31%: quase US$ 95 bilhões nos últimos doze meses.

A mudança acelerou após a bonança dos IPOs de 2021. Quando os mercados públicos fecharam as portas em 2022, os investidores encontraram rotas alternativas. Os mercados secundários absorveram a demanda que teria fluído para as saídas tradicionais. Quando o Goldman Sachs adquiriu a Industry Ventures , a transação sinalizou a chegada dos mercados secundários. O Morgan Stanley seguiu o exemplo com a EquityZen , e então o Charles Schwab anunciou a aquisição da Forge Global . Wall Street reconheceu a mudança estrutural antes da maioria do setor de capital de risco.

Isso é importante para fundadores e investidores. Quando os IPOs dominavam as saídas, os modelos de fundos presumiam que um pequeno número de ofertas públicas geraria a maior parte dos retornos.

Agora, a liquidez chega por diversas vias. Um fundador pode vender ações secundárias para investidores pacientes enquanto a empresa permanece privada. Um sócio-gerente pode transferir posições por meio de veículos de continuidade. Um sócio comanditário pode negociar participações em fundos em um mercado secundário cada vez mais líquido.

Os 830 unicórnios, que juntos somam uma avaliação pós-investimento de US$ 3,9 trilhões, não podem todos realizar IPOs. A matemática não fecha. No ritmo de 48 IPOs de empresas apoiadas por capital de risco previstos para 2025, levaria dezessete anos para zerar a lista de espera de unicórnios. As ofertas subsequentes de ações oferecem uma válvula de escape que as saídas tradicionais não conseguem proporcionar.

Empresas como a OpenAI abraçaram essa realidade, realizando ofertas públicas de aquisição de funcionários e anulando transferências secundárias não autorizadas. As maiores empresas privadas agora gerenciam seus próprios programas de liquidez, em vez de esperar pelos mercados públicos.

Hoje, a liquidez no mercado secundário concentra-se nas 20 principais empresas: SpaceX, Stripe e OpenAI. Para o fundador da empresa número 50, o mercado secundário permanece em grande parte teórico. Para que o mercado secundário se consolide como uma classe de ativos ampla, os compradores precisam investir em empresas pouco conhecidas. À medida que o mercado cresce, essa lacuna de cobertura se transforma em oportunidade.

Para os investidores que não recebem distribuições desde 2022, a expansão dos canais secundários oferece esperança. Os US$ 169 bilhões em fluxos de caixa líquidos negativos acumulados precisam de algum lugar para ir. Mais caminhos de saída significam mais oportunidades de retorno de capital.

Quando um funcionário da Série B pergunta sobre liquidez hoje, a resposta não é “espere pelo IPO”. É “estamos planejando uma oferta pública de aquisição no próximo ano”.

Há dez anos, os mercados secundários eram uma nota de rodapé. Agora são infraestrutura. A liquidez flui para onde pode, não para onde a tradição sugere que deva fluir.” 🏔

Deixe um comentário