Recentemente finalizei um curso simples mas bem útil do Rodrigo Ventura:

“Contabilidade para não contadores”, da Escola do Financeiro.

Deixo abaixo um resuminho que será útil pra mim, e quem sabe pra você:

–Contabilidade é a ciência da medição, processamento, comunicação das informações econômicos-financeiras das empresas

–Padrão contábil corresponde a um conjunto de regras, técnicas e padrões que orientam como a contabilidade deve ser feita e apresentada.

-Antes, a contabilidade era descentralizada, e hoje segue padrões

Leis e Normas Contábeis

-São as Principais Leis e Normas contábeis:

1.Código Civil (LTDA)

>Faz parte da legislação

>Sociedades Limitadas = maioria das empresas

>Contrato social sempre deve estar alinhado com essas leis, que sempre são soberanas

>EIRELI permite que abramos uma empresa com 1 sócio só

2.Lei 6404 (S-As)

>SOCIEDADES ANÔNIMAS, tem legislação específica

>Diversos formatos jurídicos e opções para formalização de empresa

3.CPC 00 – Estrutura conceitual

>COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS

>Correlação com as normas internacionais (Brasil + resto do mundo)

4.CPC Pequenas e Médias Empresas

>Entender documentos de PMEs e como desenvolver na contabilidade

>Demonstrações necessárias para PMEs

Os 4 Regimes Financeiros

1.COMPETÊNCIA: uso e consumo; data do fato gerador da receita ou despesa (contas apuradas no período que ocorreram)

2.CAIXA: fluxo do dinheiro; data do recebimento da receita ou pagamento da despesa

3.FISCAL: emissão dos docs fiscais; data da emissão do doc. fiscal da receita ou despesa (mais fácil)

4.GERENCIAL: customizado pela gestão da empresa; depende do modelo de negócio

-Exemplo 1 dos Regimes Financeiros:

>Uma pessoa consumiu produto em Jan; NF gerada em Fev; Pagamento em Mar

>Nesse caso, Regime COMPETÊNCIA seria Jan; FISCAL em Fev; CAIXA seria Mar

>Nesse caso, o controle no Regime de Caixa precisa ser feito

>Tributos: vai ser sempre baseado no Regime FISCAL. Dica é não gerar NF cedo demais (pra um serviço de long term por ex., senão caixa da empresa é prejudicado

-Exemplo 2 dos Regimes Financeiros:

>Pessoa trabalhou em Fev; apropriação contábil acontece ultimo dia de Fev

>Regime COMPETÊNCIA: Fev (trabalhou em Fev); Regime FISCAL Fev; Regime CAIXA Mar (quando pagamos a pessoa até dia 5 por ex)

>13o é apropriado mês a mês e fica como uma dívida no passivo; gestor deve ficar de olho senão esquece o 13o; por isso bom controlar no mínimo Caixa mas também Competência ou Fiscal

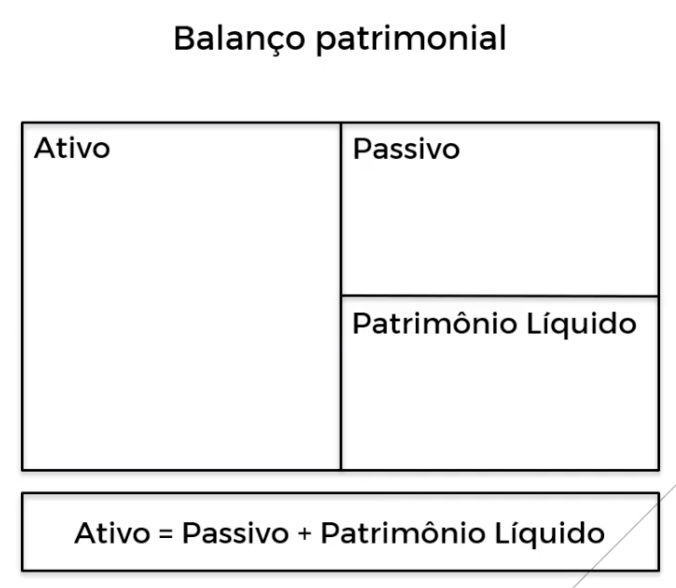

Balanço Patrimonial

-O Balanço Patrimonial é uma fotografia da posição financeira e patrimonial em determinado período

-Ele apresenta direitos e deveres da empresa e origens e aplicação dos recursos

-Está dividido em 3 partes:

>ATIVO: Bens, direitos e aplicações dos recursos

>PASSIVO: Dívidas, deveres e origens dos recursos

>PATRIMÔNIO LÍQUIDO: Origens vindas dos sócios (capital próprio)

-Se chama balanço, pois a soma do lado esquerdo e direito (da imagem) tem que ser igual

-O total de débitos precisa ser igual ao total de créditos

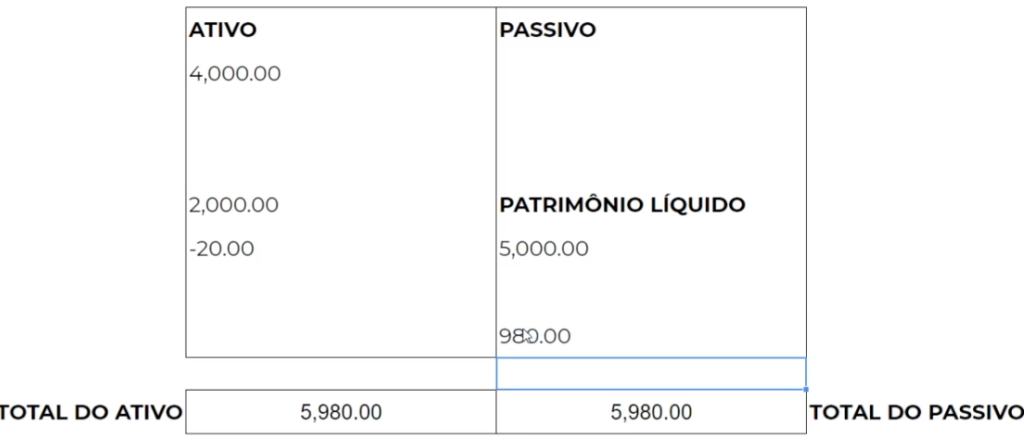

Exemplo 1 de Balanço Patrimonial: Abertura da Empresa

>Transferi 5k pra CC da conta que estou abrindo (ATIVO)

>E por isso, tenho capital social igualado também de 5k (PATRIMÔNIO LÍQUIDO)

>Rodei a empresa 1 mês e supondo que prestei um serviço de 2k, tive despesa de 1k. O resultado foi aumento do caixa (5k pra 6k – ATIVO); e despesa de 1k foi para PATRIMÔNIO LÍQUIDO, igualando em 6k cada lado

>Resolvi comprar 1 bem (notebook) por 2k. Meu caixa (ATIVO) vai pra 4k e boto outra linha para 2k (pois agora é Depreciação – vou debitar mês a mês 20 reais do total); e isso é abatido no PATRIMÔNIO LÍQUIDO também, ficando:

Funções e estrutura de uma DRE (Demonstração de Resultados)

–DRE = Demonstração de Resultados

-Indica a Lucratividade da Empresa

–Organização dedutiva: receita bruta MENOS impostos, custos, despesas… até chegar no resultado

-Estrutura de contas mínima da DRE:

(a) receitas

(b) impostos sobre a receita = receita líquida

(c) custo dos produtos, mercadorias, serviços vendidos

(d) lucro bruto

(e) despesas com vendas gerais, adminstrativas e outras despesas

(f) resultado antes das receitas e despesas financeiras

(g) despesas e receitas financeiras

(h) resultado antes dos tributos sobre o lucro

(i) despesa com tributos sobre o lucro

(j) resultado líquido do período

–CUSTO: Desembolsos diretamente ligados com produto ou serviço entregue pro cliente (ex: água da coca-cola), já DESPESA: Desembolsos indiretamente ligados com produto ou serviço (ex: RH)

>Em Startups existe uma liberdade maior, e muitas vezes não possuem diferenças

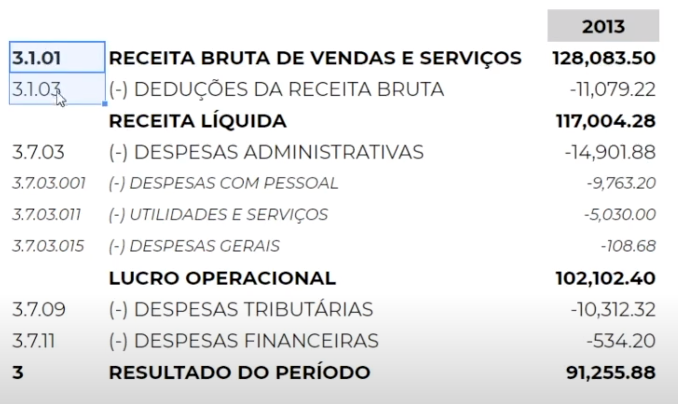

-Exemplo de DRE 1: Serviços (Estácio)

>Toda empresa de Capital Aberto listada na bolsa é obrigada a apresentar esse relatório todo trimestre para os acionistas e mercado

…depois dos abatimentos de impostos…

-Exemplo de DRE 2: Indústria (Embraer)

>DRE mais fechada, mas claramente conseguimos ver a diferença entre Indústria e Serviços: em 2017 apesar de ter faturado 18BI teve margem bruta de 18.3%:

>Nota-se que custo de produção, mão de obra, maquinário… é alto

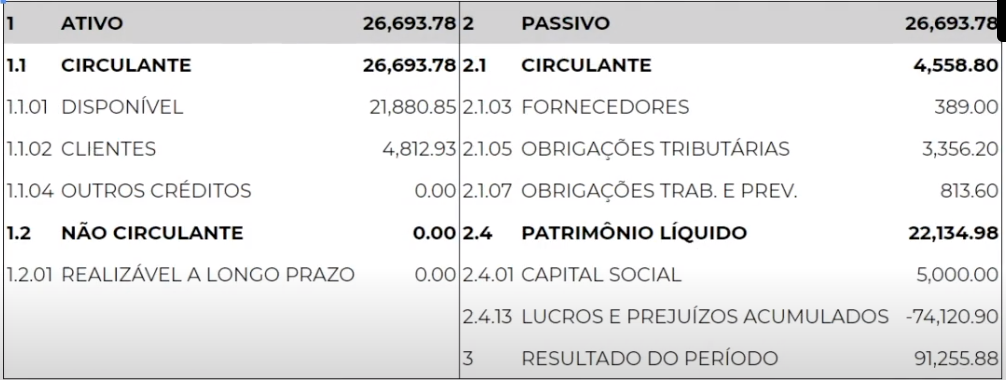

Organizando o balancete da contabilidade

-Um balancete geralmente junta ATIVO, PASSIVO e DRE

-Prof. Rodrigo simplificou balancete de empresa com:

-E DRE da mesma forma:

-Para verificar a saúde da sua empresa, podemos usar como base:

a) Análise VERTICAL

>Como as contas no mesmo período se relacionam, principalmente Receita Líquida, tirando % Margens de Contribuição; % Lucratividade

b) Análise HORIZONTAL

>Comparar 1 período com o outro, e entender como uma conta se comporta com o tempo, % Evolução no Tempo

–

Abraços!

Deixe um comentário